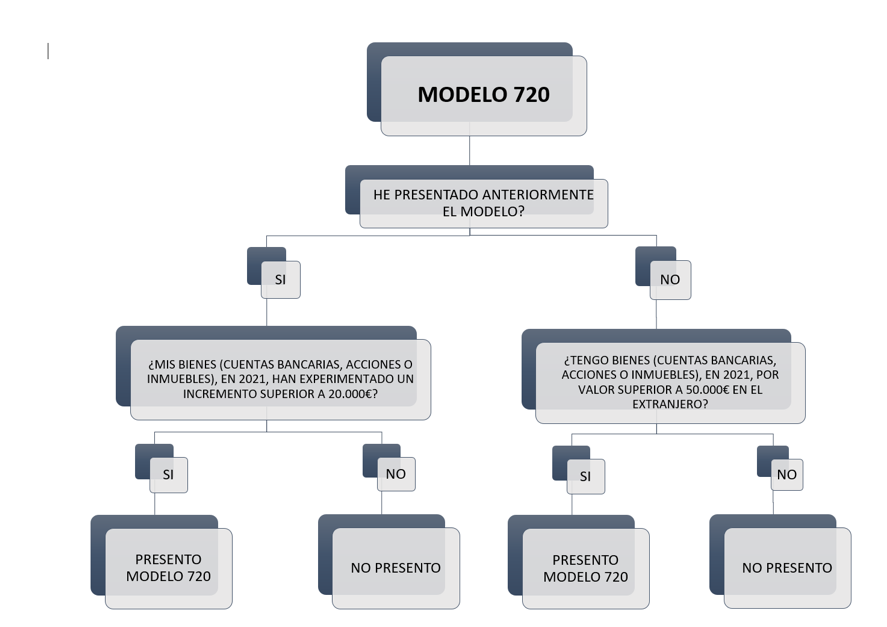

El plazo para la presentación del Modelo 720, correspondiente al ejercicio 2024, finaliza el próximo 31 de marzo de 2025. Este modelo es obligatorio para aquellas personas que posean bienes y derechos situados en el extranjero y que superen determinados umbrales establecidos por la Agencia Tributaria.

Novedades en la Declaración: Introducción del Modelo 721

El Tribunal de Justicia de la Unión Europea dictaminó que las sanciones del Modelo 720 eran desproporcionadas. Como consecuencia, Hacienda ha desarrollado un nuevo mecanismo para la declaración de criptomonedas en el extranjero, derivando en la creación del Modelo 721.

La Ley de medidas de prevención y lucha contra el fraude fiscal, aprobada en julio de 2021, establece la obligación de declarar las criptomonedas depositadas en el extranjero, tanto para los inversores o titulares como para proveedores de servicios de criptoactivos, como los exchanges.

Modelos de Declaración de Criptomonedas

El Ministerio de Hacienda ha desarrollado varios modelos para regular la declaración de criptomonedas:

- Modelo 721: Obligatorio para tenedores de criptomonedas en el extranjero, cuando el valor total supere los 50.000 euros.

- Modelo 172: Deben presentarlo empresas e individuos con residencia fiscal en España que posean saldos de criptomonedas propias o de clientes.

- Modelo 173: Obliga a empresas a informar sobre todas las operaciones con criptomonedas, incluyendo adquisiciones, ventas, permutas y transferencias.

Cambios en el Modelo 720 para 2024

Una de las principales novedades en el Modelo 720 es la inclusión de los seguros de vida sin valor de rescate cuando la entidad aseguradora esté situada en el extranjero. En estos casos, se debe informar sobre:

- Seguros de vida o invalidez: Se declarará el valor de rescate o la provisión matemática a 31 de diciembre.

- Rentas vitalicias o temporales derivadas de seguros de vida o invalidez: Se informará sobre la provisión matemática a cierre de ejercicio

Requisitos del Modelo 721

El Modelo 721 exige declarar:

- Todas las monedas virtuales en el extranjero donde se tenga titularidad, autorización o cualquier forma de disposición.

- Solo si el valor total supera los 50.000 euros a 31 de diciembre.

- La declaración será obligatoria si se sigue siendo titular de criptomonedas al cierre del ejercicio o si se han vendido durante el año.

- Los saldos de cada tipo de criptomoneda se declararán en unidades y su valor en euros.

- En años sucesivos, solo se presentará si el saldo conjunto aumenta más de 20.000 euros respecto a la última declaración.

Sanciones por Incumplimiento

El incumplimiento en la declaración de bienes y criptomonedas en el extranjero puede conllevar sanciones:

- 300 euros por no presentar el Modelo 721 si es requerido por la Administración.

- 150 euros por errores en la presentación.

- 20 euros por registro no declarado y 10 euros por errores en la información.

- Las sanciones prescriben en 4 años, salvo en casos de delito fiscal, que pueden prescribir en 5 años o 10 años si es un delito agravado.